引言:疯狂的加密货币

今年以来,华尔街大行竞相推出加密货币(cryptocurrency)投资和交易服务,一些机构高调宣布持有以比特币(Bitcoin)为主的加密货币,例如特斯拉和桥水基金。而Coinbase交易所在纳斯达克成功上市,将这股投资热潮推向高峰,各种加密货币价格节节上升。

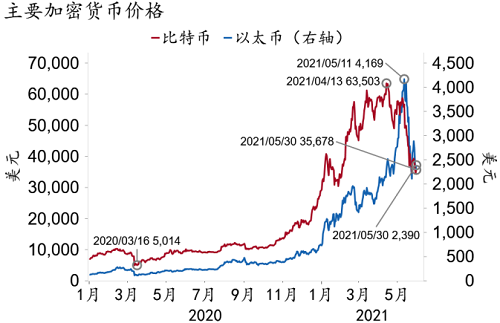

进入五月,一路高歌猛进的加密货币突然出现崩盘式行情。5月11日,特斯拉老板埃隆?马斯克宣布暂停接受比特币购车付款的计划,比特币和其它加密货币价格应声大跌,一周内下挫三成;由于币圈(挖币、炒币)在中国异常活跃,从保护投资者利益出发,5月18日中国互联网金融协会等三家行业协会发文,要求成员机构不得开展与虚拟货币相关的业务;5月21日,国务院金稳委第五十一次会议进一步明确“打击比特币挖矿和交易行为”。至此,币圈风云突变,比特币价格从四月的历史高点下跌幅度最多接近五成(图1)。

图1:加密货币价格大幅下挫

资料来源:Macrobond、招商银行研究院

五月的币圈极不平静,那些急于开展加密货币业务的财富管理机构,陷入两难境地。这让我们再次回到几个关于加密货币的经典问题:它们究竟是不是真正的货币?加密货币的基本属性是什么?加密货币作为虚拟资产,是风险资产还是避险资产?以比特币为代表的加密货币将何去何从?这些问题都值得我们深思。

一、加密货币作为货币:乌托邦想象

按币圈的说法,比特币创立的原意,是提供一种不需要央行背书和银行中介的加密数字货币,并通过区块链技术彻底解决货币的信任问题。这一宏大设计,引起人们广泛而强烈的好奇心。那么,什么是货币?为什么需要加密货币?

货币存在的理由,是因为它服务于一个基本的经济目的:促进商品和服务的交换。没有货币,人们将不得不从事易货交易,用货物和服务交换其他货物和服务。在易货经济体系中,每一次交换都需要双方的需求完全匹配,需要大米的屠夫与需要猪肉的农民,必须在时间、空间、数量和对价上达到完全一致才能交易,这极大地制约了经济的发展。为了解决这一难题,货币出现了。如果社会的所有成员都同意接受某种共同认可的价值代表(货币)作为交易媒介,支付就可以快速达成,人们的需求就能有效地得到满足,经济效率得以提升。所以,货币的首要功能是作为交易媒介(medium of exchange)。什么东西可以作为交易媒介呢?这就引出了货币的另外两个微妙之处:一是货币作为记账单位(unit of account)用来表达价格,这就要求货币具有相对稳定的价格特征;二是为了表达价格,货币需要体现价值储藏(store of value)功能,也就是说货币需要承载对人们对价值的信任,黄金就是In Gold We Trust,美钞上面写的In God We Trust也是这个意思。

比特币被命名为“币”,是否真正具备货币的特征呢?十几年来的实践已经给出清晰的答案:非也。表面上,比特币似乎符合交易媒介的要求,否则马斯克不会在今年三月宣布考虑接受比特币付款。不过,比特币作为交易媒介,现实中遇到很多难以克服的难题,最主要的是流动性不足。我们知道,现金具有完全的流动性,可以随时用于支付;国债的流动性次之;股票再次(图2)。

图2:比特币日均交易量远小于其它大类资产

资料来源:BIS、CBOE、SIFMA、招商银行研究院

比特币作为虚拟的数字货币,受制于系统存储空间和安全确认的要求,限制了用来储存交易记录的区块大小和生成速度,因而根本上制约了比特币处理交易的速度。当前,比特币网络每天处理的交易笔数大约在30万笔上下,相比较其他电子支付系统(例如信用卡、微信支付和支付宝)的处理能力,无异于沧海一粟、九牛一毛(图3)。

图3:比特币处理交易的速度极低

资料来源:公开资料、招商银行研究院

比特币作为交易媒介的客户体验极差,等候交易确认的时间太长,整个加密货币市场的容量和深度仍然十分有限。

同样,比特币无法满足作为记账单位和价值储藏的要求。它的价格波动太大,无法成为有用的记账单位(图4);也不是可信的储值品,既没有任何实际价值,也没有政府和央行的信用背书。

图4:加密货币收益波动率较高

资料来源:Macrobond、招商银行研究院

不过,币圈的观点是,政府和央行本身并不可信,政府开动印钞机大肆放水,通货膨胀不断侵蚀法定货币的购买力。这场争论还在继续,从官方的角度,挑战主权国家货币发行的专政权力,胜算应该不高。所以,迄今为止,没有哪个国家认可比特币或其它加密货币是真正的货币。

尽管如此,作为交易媒介,比特币和其它加密货币在跨境支付领域展示了独特的可能性。由于其去中心化、匿名、无国界便携的特征,加之跨境支付所面临的资本管制和反洗钱合规审查要求,比特币被广泛用于勒索、贩毒、赌博、色情、洗钱、逃税等跨境非法交易。虽然,加密货币用于非法交易的程度和规模,由于匿名加密的原因,不好统计。但可以预见的是,加密货币跨国支付将面临越来越严厉的监管和执法环境。

二、加密货币作为资产类别:高风险

与作为货币不同,加密货币作为可交易的资产类别,还是得到了金融市场日益广泛的认同。美国商品期货委员会(CFTC)将比特币视作“商品”(commodity),我国将比特币界定为“虚拟商品”,与实物商品相区分。正如所有金融资产一样,加密货币的交易价格最终由供给和需求决定。

币圈的朋友认为,比特币的供给有着明确的上限。这点与所有的法定货币不同,因此可以抵御通货膨胀。比特币的供给由人们常说的“挖矿”(mining)流程产生,挖矿提供了整个比特币系统赖以维持的激励机制,“矿工”(miner)在整个比特币系统中处于发行、维护、验证和记录整个网络交易的核心地位。挖矿是指通过计算机的运算解答数学难题的过程,成功解题的结果体现为挖到一定数量的比特币。挖矿的奖励最初为每区块50枚比特币,之后每隔约四年减半,目前为每区块6.25枚比特币。挖矿奖励减半的机制(bitcoin halving),使得比特币的供给节奏固定,增量逐渐衰减。最终比特币的数量被限定在2,100万枚,预计2040年才能挖完,目前已经挖出的比特币大约为1,870万枚。事实上,考虑到比特币存在不少“遗失”的情况,流通中的比特币数量显著小于理论值,这意味着比特币在供给上甚至是一个收缩的体系(deflationary)。

这让我们想起黄金。前几年,考古工作人员在海昏侯刘贺的墓葬中发现了大量的黄金,超过120公斤。二千多年以前,海昏侯将这些黄金带到地下,在当时可能造成西汉经济的严重通缩。今天,不少币圈的投资者认为,比特币是有可能替代黄金的“数字黄金”。去年三月至今年四月,比特币价格暴涨了12倍。今年以来,在疫苗复苏和通胀预期上行的背景下,比特币被很多投资者认为可以有效对冲通胀。特别是千禧一代币圈投资者,似乎更偏好比特币而非黄金。

比特币在过去一年吸引了越来越多机构投资者的注意和青睐,这显著区别于2017年散户主导的比特币牛市。部分华尔街大行(高盛、摩根大通)认为,比特币可以在投资组合中发挥价值/财富储存以及通胀对冲的作用,并期望“数字黄金”可以最终替代传统黄金。当前黄金所储存的私人财富价值约为2.7万亿美元,超过比特币总市值的三倍。部分外资机构的研究报告认为,比特币的市值规模若达到黄金的水平,其价格将突破每枚14万美元。

“数字黄金”的说法,在我看来更像是营销用语,值得斟酌。黄金作为贵金属有着实际的用途,例如制作珠宝、芯片等,而比特币则毫无内在价值。即便作为投资资产,黄金由于其市值高、流动性佳、波动性小,而且与股票走势没有太大的关联,在高度不确定的时期被证实为避险资产。而加密货币的表现则更像是一种风险资产,五月份的市场波动充分证明,比特币实在是无险可避。从更长的时序上看,比特币价格走势与同为风险资产的股票(特别是小市值股票)高度相似(图5)。

图5:比特币更多表现出高风险资产特征

资料来源:Macrobond、招商银行研究院

即使是对冲通胀,比特币的作用也可能被夸大了,起码未经实证检验。币圈的热衷者经常强调,比特币的供给最多不会超过2,100万枚,借此证明比特币不会像法定货币一样随着通胀上行而不断贬值。这个论点仍然有漏洞。因为,类似比特币的加密货币正如雨后春笋一样涌现。一个小十人的程序员团队就可以开发出某种加密货币,专业要求不会高于硕士水平。事实上,我们看到各种类型的“币”出不穷,而且技术设计上更为新奇。所以,加密货币并没有数量上限可言,正如法定货币没有上限一样。准确统计究竟有多少种加密货币是困难的,一种不太离谱的估计是6,000多种,其中至少1,600种已经死亡。随着各种加密货币的出现,比特币的市场份额从2017年前的90%,下降到今天的50%附近(图6)。

图6:比特币在加密货币中的市值份额下行

资料来源:Macrobond、招商银行研究院

我的结论是,比特币作为可交易的虚拟资产,具有高风险的特征。它与黄金的相似之处在于对冲通胀,虽然这个结论仍有可疑;不同之处在于并非避险资产,而是高风险资产。所以,取代黄金的说法不一定成立,至少在高度不确定的时期是如此。五月下旬以来,比特币与黄金的走势分化,正好说明这点。