自贝莱德 (BlackRock) 于 6 月 15 日申请现货比特币 ETF 给投资者社区带来惊喜以来,比特币已上涨超 20%。

在首份现货 ETF 注册声明提交 10 年后,该类产品在美国终于迎来转机,这让投资者兴奋不已,我们看看这种金融产品对投资界以及比特币价格可能意味着什么。

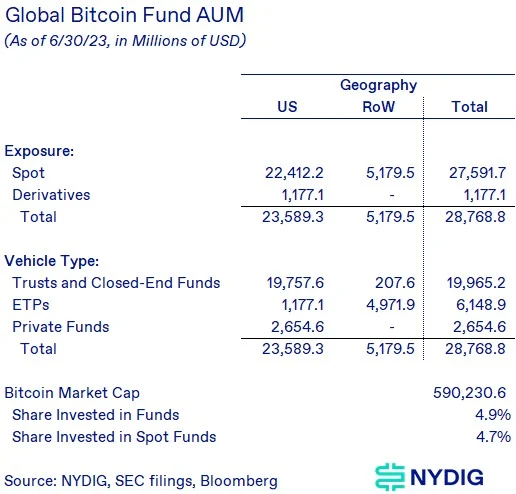

比特币基金管理规模已超 288 亿美元

首先需要了解的是,虽然美国此前从未推出现货比特币 ETF,但是基于现有的产品结构的大量投资已经在进行,包括信托(如灰度比特币信托 GBTC)、美国期货 ETF、美国以外的现货 ETF,以及私募基金。我们的分析显示,这些产品管理资产规模达 288 亿美元,其中 276 亿美元投向了现货产品。(注:我们的统计不包括美国以外的潜在私人资金,这些资金很难汇总。)

全球比特币基金资产管理规模

现货 ETF 可弥补现有投资选项的缺陷

看好现货 ETF 的观点认为,尽管大量资金已经投资于比特币基金,但现有投资选项对投资者来说有几个缺点,而 ETF 可以弥补这些缺点。

除了交易所交易产品提供的投资者保护、贝莱德和 iShares 特许经营的品牌知名度、投资者熟悉的通过证券经纪商买卖的方式,以及头寸报告、风险衡量和税务报告的简便性之外,现货 ETF 与现有的替代产品相比,还能带来一些显著的好处——比私募基金的流动性更好,比信托/封闭式基金(CEF)的跟踪误差更低,以及潜在的成本优势(相比 GBTC),尽管费用尚未披露。

他山之石:类比黄金 ETF

鉴于人们通常将比特币与黄金进行比较(我们喜欢将比特币视为黄金的升级版),了解现有的黄金供应和持有者结构,对我们理解比特币 ETF 具有借鉴意义。

截至 6 月底,黄金 ETF 的全球资产管理规模(AUM)超过 2100 亿美元。其中近一半 AUM(1073 亿美元)位于北美。但令人惊讶的是,全球 ETF 只持有现存黄金供应总量的 1.6%,而中央银行(17.1%)、金条和金币(20.6%)、珠宝(45.8%)和其他(14.9%)占黄金持有量的比例需要多得多。

虽然比特币不会被中央银行持有(萨尔瓦多除外),也不像黄金那样被用作珠宝、电子产品等各种成品的原材料,但与黄金 ETF(1.6%)相比,比特币供应量的很大一部分已经以各种基金形式被持有(4.9%)。

如果我们只看这两种资产的私人持有量,黄金 ETF 的私人投资份额为 7.4%,而各种比特币基金的私人投资份额只有 4.9%。私人黄金投资仍主要以金币和金条为主(占私人投资的 92.6%)。

全球黄金 ETF 资产管理规模

从绝对金额来看,这些数字非常惊人──投资于黄金基金的金额超过 2100 亿美元,而投资于比特币基金的金额仅为 288 亿美元。比特币的波动性比黄金高出约 3.6 倍,这意味着在波动率等值的基础上,投资者需要持有比黄金少 3.6 倍的比特币(按美元计算)才能获得相同的风险敞口。尽管如此,这仍将导致对比特币 ETF 的需求量增加近 300 亿美元。

波动率等值下黄金 ETF 和 BTC ETF 规模对比

最大的潜在资金来源:银行、券商

通过比较持有黄金 ETF 以及其他 ETF(石油等)的投资者类型,我们可以更好地了解现货比特币 ETF 的需求可能来自何处。

首先,现有的主要期货 ETF (BITO) 已经获得了投资顾问的大力支持。如果说有什么不同的话,那就是与黄金 ETF 相比,投资顾问对比特币的持有量过大。

不过,最大的增量资金来源是银行和券商。但与黄金 ETF 相比,他们持有的 BITO 很少。我们认为有两大原因——基金结构和投资建议。从基金结构来看,期货 ETF 不太可能被这类投资者所配置,因为相比现货,滚动期货的持有成本较高(在 BITO 推出之前,我们测得比特币期货的年成本为 6%)。更大的问题在于,许多银行和经纪商不会建议客户在投资组合中对比特币进行战略性配置。虽然现货 ETF 可以帮助机构克服配置期货 ETF 的障碍,但可能也不至于影响到战略配置的层面。

要改变这种状况,银行和券商可能需要认识到比特币对投资组合带来的分散化优势——提高收益和降低风险。

投资者类型对比

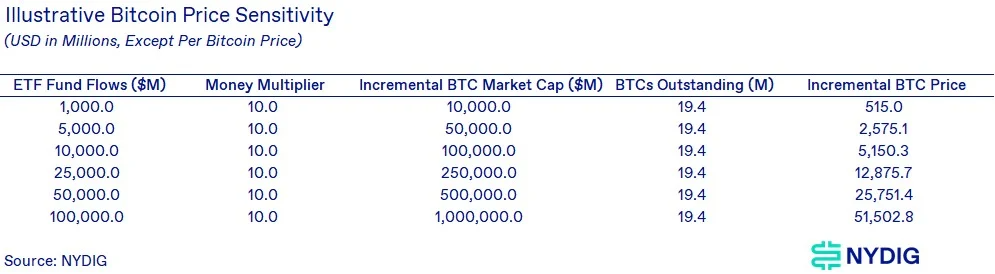

1 美元 AUM 撬动 10 美元比特币市值

我们认为了解潜在的现货 ETF 对比特币价格的影响可能会对投资者有所帮助。当然,这些只是情景分析,现实可能与预期不同。这些情景不包含任何贴现,并依赖于 10 倍的货币乘数(2018 年观察到的是 11.36 倍),每 1 美元的资产管理规模流入 ETF,就会对比特币的价格(市值)产生 10 美元的影响。

往低了说,10 亿美元的 ETF 资产管理规模将与现有的期货 ETF 相当。往高了说,1000 亿美元的资产管理规模将超过 GLD 和 IAU 的资产管理规模总和(850 亿美元)。(WEEX 注:GLD 指 SPDR Gold Shares,是最大的黄金 ETF 之一,由 State Street Global Advisors 于 2004年 推出;IAU 指 iShares Gold Trust,由贝莱德于 2005 年推出。)

虽然我们不知道现货比特币 ETF 最终能否成功获批,但这些是有用的分析方法。我们鼓励读者做出自己的假设,但要提醒的是,数字资产市场并不总是理性的。

比特币价格敏感度

自贝莱德提交文件以来,比特币的价格已经大幅波动。我们可以使用相同的框架反过来测算,即根据价格变动推算市场对现货 ETF 资产管理规模的预期。这样分析有一个前提假设,即自提交文件以来的所有价格变动都是由于对现货 ETF 的炒作造成的,忽略任何其他潜在的利好因素,例如最近 SEC 与 Ripple Labs 的诉讼进展。(WEEX 注:美国联邦法官 7 月 13 日裁定,Ripple 公司的 XRP 不一定是证券,这被广泛认为是加密货币行业相对于 SEC 的胜利,或有助于将加密货币置于证券类型的监管之外。)

市场预期的 ETF 资金流入量:约 113 亿美元

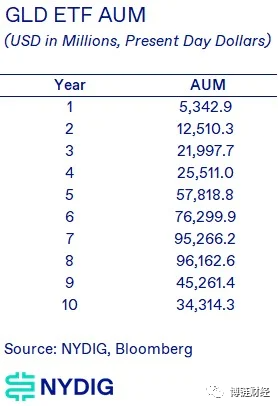

回顾 GLD ETF 的成功

2004 年 11 月 18 日推出的 GLD ETF 仍然是 ETF 的标杆产品。它的推出、新颖性、随后的发展和成功,在近 20 年后来看仍然是一个奇迹。因此,在思考现货比特币 ETF 的前景时,我们认为有必要研究一下 GLD 的发展路径。尽管它的成功并不是线性的——全球金融危机后人们对黄金的兴趣减弱,但对于那些考虑如何发展现货比特币 ETF 的人来说,仍具有启发意义。

GLD 管理规模增长

结语

自第一份现货比特币 ETF 注册声明提交以来,已经过去了 10 个年头,投资者再次对该产品获批的前景感到兴奋。虽然我们不知道此类产品最终能否成功进入市场,但希望本文的分析有助于大家思考前进的道路。

无法对现货 ETF 打保票,因此我们鼓励参与者根据最终获批的概率来权衡自己的投资决定。如果说过往的比特币 ETF 申请流程有任何指导意义的话,它告诉我们的是,未来的道路可能绝非一帆风顺。