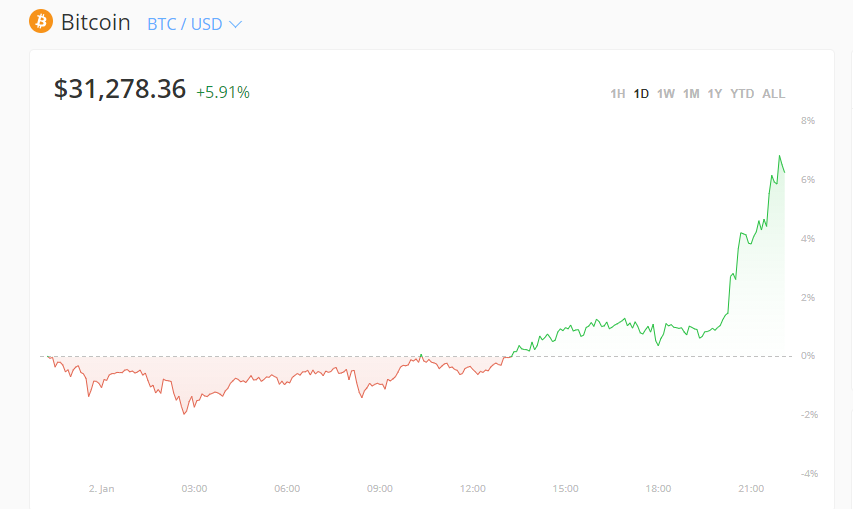

在数字经济浪潮的推动下,加密货币已从极客玩具演变为全球性金融资产。当比特币突破六万美元、以太坊2.0完成升级、DeFi协议锁仓量超千亿美元时,加密货币理财正成为数字时代不可忽视的财富增长新路径。这种融合区块链技术与金融创新的理财方式,正在重构传统金融体系的运作逻辑,为投资者提供前所未有的收益机会,同时也带来前所未有的风险管理挑战。

加密货币理财的核心优势在于突破传统金融的时空限制。24小时不间断的全球交易市场让资金流动效率倍增,而去中心化金融协议(DeFi)通过智能合约实现自动化借贷、流动性挖矿等功能,年化收益率常可达5%-20%,远高于银行储蓄或传统基金。以Compound、Aave等平台为例,用户存入加密资产即可自动获取利息,无需中介机构参与,大幅降低交易摩擦成本。这种"代码即规则"的运作模式,正在建立全新的金融信任机制。

波动性与安全性构成加密货币理财的双重挑战。2022年LUNA崩盘导致400亿美元市值蒸发,2023年FTX交易所暴雷引发连锁反应,这些案例警示着市场的高风险属性。专业理财需建立严格的风控体系:建议将数字资产配置比例控制在总投资组合的5%-15%,采取"核心+卫星"策略——比特币、以太坊等主流币占70%,小市值潜力币及DeFi代币占30%。同时必须采用冷钱包存储大部分资产,仅保留少量"热钱包"用于交易,防范黑客攻击风险。

智能合约驱动的自动化策略正在革新理财模式。收益聚合器如Yearn.Finance能自动将资金调配至高收益协议,跨链桥技术实现多链资产联动管理。以"质押+流动性挖矿"组合策略为例,用户质押ETH参与以太坊2.0升级可获得4%-7%年化收益,同时将质押凭证stETH投入Curve协议流动性池,额外获取3%-5%CRV代币奖励。这种复合收益策略需依赖链上数据分析工具监控APR变化,动态调整仓位配置。

监管政策与税务合规构成行业发展的关键变量。美国SEC持续加强代币证券属性审查,欧盟MiCA法案建立加密资产发行规则,中国全面禁止交易但推动央行数字货币研发。投资者需重点关注:交易所注册地监管牌照、代币是否被认定为证券、海外账户税务申报要求等。2023年全球已有42个国家推出加密税制,如美国将加密货币视为财产征税,德国持有超一年可免税,精细化的税务筹划直接影响最终收益。

未来十年将见证加密货币理财的基础设施革命。机构级托管方案如Coinbase Custody满足百万美元级安全存储需求,零知识证明技术实现隐私交易,现实世界资产代币化(RWA)把房产、债券搬上区块链。贝莱德、富达等传统资管巨头推出比特币现货ETF,标志着主流金融体系的接纳。当Web3身份系统与信用评分结合,基于链上行为的个性化理财服务将应运而生,最终构建去中心化的全球金融新生态。