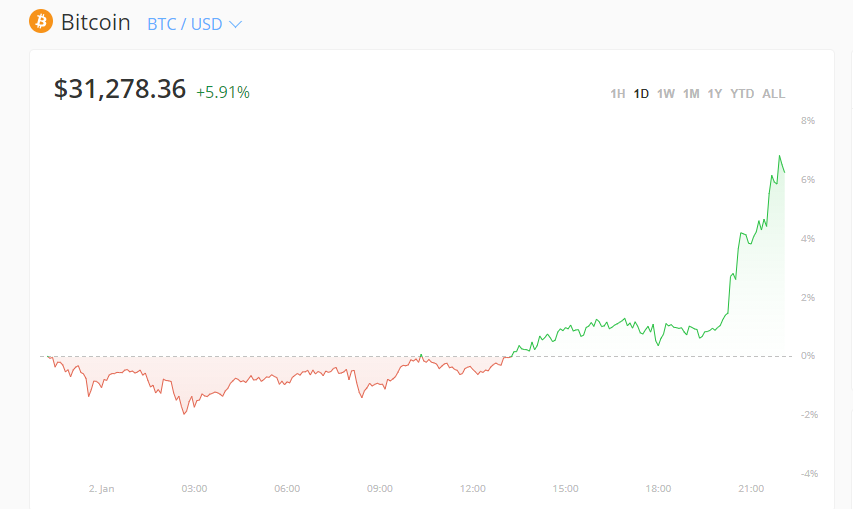

在数字货币市场的剧烈波动中,量化交易策略正成为机构投资者与专业交易者的核心武器。比特币市场全天候运转的特性,使得人工盯盘模式逐渐被程序化交易系统取代。据统计,2023年全球加密货币量化交易规模已突破800亿美元,其中比特币相关策略占据65%的市场份额。

量化交易的底层逻辑建立在数学建模与历史数据验证基础上。不同于主观交易的情绪化决策,程序化系统通过预设的算法自动完成买卖信号识别、风险计算和仓位管理。典型比特币量化系统包含数据采集、策略回测、风险控制三大模块,其中高频行情API接口的响应速度直接决定套利策略的盈利能力。

比特币市场的独特结构为量化策略创造了特殊机会。期货溢价套利策略通过捕捉现货与合约价差,在BitMEX、Deribit等平台实现年化30%以上的稳定收益。链上数据量化则关注大额转账、交易所净流入等指标,这些数据的及时解析能够提前预判市场波动方向。

均值回归策略在比特币市场展现出特殊优势。基于布林带指标的波动区间模型,配合RSI超买超卖信号,能在市场极端行情中捕获反转机会。某量化团队开发的动态仓位模型,通过实时调整杠杆倍数,在2022年市场暴跌中实现12%的正收益。

风险控制系统是量化交易的生死线。专业的比特币量化团队会设置多层熔断机制,包括单日最大亏损阈值、杠杆倍数动态调整、黑名单地址监控等功能。值得注意的是,跨交易所套利策略需要特别防范交易所宕机风险,成熟的系统应具备自动切换备用节点的能力。

开源工具生态的成熟大幅降低了量化门槛。Python语言的ccxt库现已支持120余家交易所的API对接,TA-Lib技术指标库包含200多个预置函数。对于追求极致速度的交易者,Rust语言编写的低频策略框架能够将订单延迟压缩到300微秒以内。

监管环境变化正在重塑量化交易格局。欧盟MiCA法案的实施促使交易所加强API访问审核,美国SEC对闪电订单的关注倒逼量化团队改进交易算法。合规化进程中的市场结构变化,为具备监管科技能力的团队创造了新的超额收益机会。

深度学习技术正在打开量化交易新维度。基于LSTM网络的比特币价格预测模型,通过分析社交媒体情感数据和链上活动特征,在某些时段实现75%的预测准确率。但需要警惕模型过拟合风险,2023年某知名对冲基金因错误训练集导致策略失效的案例值得引以为戒。

对于个人投资者,选择量化交易平台需重点考察三个维度:历史回撤记录、风控体系完整性、策略透明度。行业头部平台如3Commas、Quadency均提供可视化策略构建器,允许用户自定义止盈止损参数,并通过模拟交易功能验证策略有效性。

未来三年,比特币量化交易将呈现两大趋势:跨市场联动策略的兴起与合规智能合约的普及。随着传统金融机构入场,融合股票、外汇、商品市场的宏观对冲策略可能成为新的利润增长点。基于零知识证明的合规验证方案,则有望解决监管穿透难题。